Plus de clarté pour les investisseurs en SCPI…en apparence.

L’ASPIM, association française de placement immobilier a prévu plusieurs réformes pour 2022. L’objectif est de simplifier et améliorer les données fournies par les SCPI. Petit panorama de ces apports.

De nombreuses nouveautés pour mesurer les performances dès 2022

Un ajout majeur est la présence du TRI (taux de rendement interne) dans le rapport annuel et le bulletin d’information avant tout autre indicateur de performance. Ce taux livre une image fidèle de la rentabilité sur une longue période (5, 10, 15 ans…). Pour exemple, la SCPI Corum Origin rapportait 6,6%/An en moyenne pour un investissement de 2012 à 2021.

Un changement notable est le remplacement du TDVM (taux de distribution sur valeur moyenne de la part) par le Taux de Distribution dans l’optique de faciliter la lecture de la performance.

L’ancien TDVM imposait de lisser les résultats de l’année en prenant la valeur moyenne des parts en N. Désormais, place au Taux de Distribution, celui-ci se base uniquement sur la valeur de la part en début N.

Exemple : Une part de SCPI est évaluée à 100€ en janvier N. La part est évaluée en décembre N à 110€. Un dividende de 5€ a été versé en N.

| TDVM | Taux de Distribution | |

| Valeur part 01/01/N | 100€ | 100€ |

| Valeur part 31/12/N | 110€ | 110€ |

| Calcul | 5€/105€ | 5€/100€ |

| Résultat | 4,86% | 5% |

Également notable, l’introduction du Rendement Global Immobilier : La variation de valeur de la part est ajoutée au taux de distribution. Une SCPI qui distribue 5% et qui est revalorisée de 10% en cours d’année a donc un rendement global immobilier de 15%.

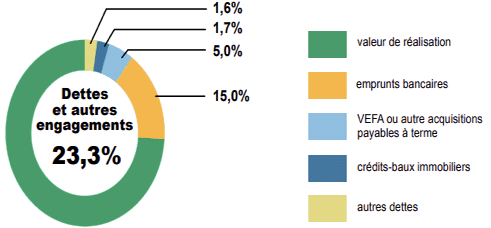

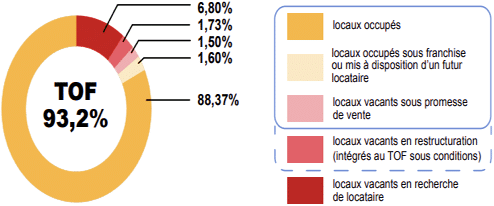

Deux formules importantes sont modifiées. D’une part, le ratio d’endettement pour mesurer le niveau de passif. D’autre part le TOF (taux d’occupation financière) comparant le montant perçu avec celui facturable des immeubles disponibles à la location. Dorénavant, chacun des deux calculs est unifié. Ils sont présentés en modèle « anneau » en affichant les données suivantes :

Face à cette multitude de chiffres qui peuvent êtres piégeux, avoir l’avis d’un conseiller pour les interpréter est judicieux.

Une amélioration générale des informations transmises

Les dividendes doivent être affichés bruts de toute fiscalité pour une meilleure lisibilité des revenus. Aussi, les revenus non récurrents doivent être mentionnés (tel qu’une plus-value), une distribution élevée pouvant être que ponctuelle. Concernant la communication, les sociétés doivent mentionner tous les frais supportés par le souscripteur :

Les 4 catégories classiques de SCPI (commerces, bureaux, spécialisées ou diversifiées) sont à présent remplacées par 8 nouvelles face à la diversification des sociétés (commerces, bureaux, résidentiel, logistique, santé et éducation, hôtels et tourisme, alternatifs et diversifiés).

Ces nouveautés améliorent-elles vraiment la lecture de l’investisseur ?

Le TRI n’est pas nouveau, sa présence obligatoire dans certains documents et avant les autres indicateurs est assez logique. Effectivement, il s’agit d’une mesure claire des performances passées.

Le taux de distribution est assez piégeux. A priori, la donnée est plus simple. Néanmoins, cette simplicité ne doit pas être au prix d’une information incomplète. Si une SCPI distribue 5% en N, revalorise courant N, le taux en N+1 risque d’être inférieur.

Le même écueil peut être adressé au rendement global immobilier. La place prépondérante de la valorisation peut exagérer la performance de la SCPI. En somme, ces nouveaux indicateurs risquent d’être trompeurs s’ils ne sont pas rigoureusement analysés.

Si ces innovations simplifient bel et bien la lecture des données, les nouveaux indicateurs sont perfectibles. Prudence pour le lecteur qui ne parvient pas à les interpréter correctement ou